Lancez votre projet Loi Pinel en quelques clics.

Un conseiller expert Loi Pinel vous contacte sous 24h.

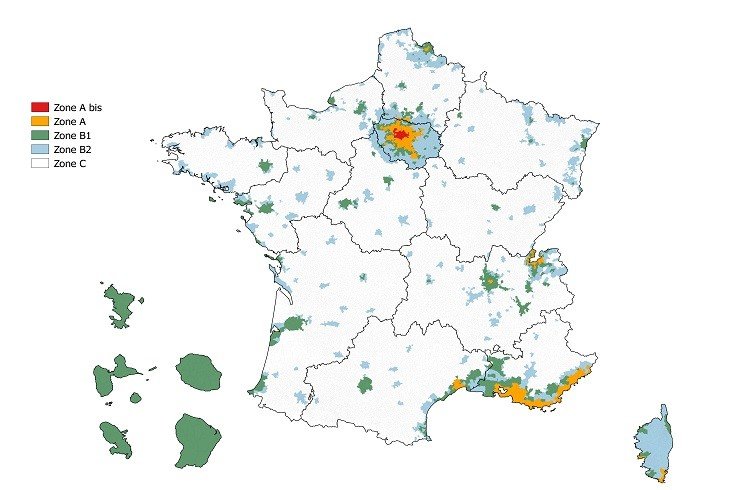

Loi Pinel

Pour pouvoir bénéficier de la réduction d’impôt dite « Pinel », l’investisseur devra respecter un certain nombre de règles.

En voici les principales :

Plus d’informations, dans le guide de la loi Pinel

| Plafonds des ressources | Zone A Bis | Zone A | Zone B1 | Zone B2 et C |

|---|---|---|---|---|

| 1 personne seule | 41 855 € | 41 855 € | 34 115 € | 30 704 € |

| Un couple | 62 555 € | 62 555 € | 45 558 € | 41 001 € |

| personne seule ou couple avec 1 enfant à charge | 82 002 € | 75 194 € | 54 785 € | 49 307 € |

| personne seule ou couple avec 2 enfants à charge | 97 904 € | 90 070 € | 66 139 € | 59 526 € |

| personne seule ou couple avec 3 enfants à charge | 116 487 € | 106 627 € | 77 805 € | 70 025 € |

| personne seule ou couple avec 4 enfants à charge | 131 078 € | 119 897 € | 87 685 € | 78 917 € |

| personne à charge supplémentaire | 14 603 € | 13 369 € | 9 782€ | 8 801 € |

| Zone Pinel | Plafond Pinel 2023 |

|---|---|

| Zone A Bis | 18,25 € / m2 |

| Zone A | 13,56 € / m2 |

| Zone B1 | 10,93 € / m2 |

| Zone B2 | 9,05€ / m2 |

Le loyer maximum que le propriétaire pourra facturer à son locataire sera calculer comme suit :

Etape 1 : déterminer la surface utile du logement

surface utile = Surface habitable + 50% des surfaces annexes avec un plafond de 8 m2 (balcons, terrasses, caves).

Etape 2 : déterminer le Coefficient Pinel

Coefficient Pinel = {19/surface utile} + 0,7

Le Coefficient Pinel ne peut pas excéder 1,2. Dans le cas contraire, on retiendra 1,2.

Etape 3 : déterminer le loyer maximum en appliquant la formule ci-dessous

Surface utile x Coefficient Pinel x Barème Pinel

Lancez votre projet Loi Pinel en quelques clics.

Un conseiller expert Loi Pinel vous contacte sous 24h.

Loi Pinel : quels sont les plafonds à respecter ?